证券市场信息披露媒体 创业板信息披露网站

公众号

电子报

客户端

登录

首页

快讯

要闻

股市

新股

信披+

公司

数据

基金

金融

视听

评论

专题

产经

创投

科创板

新三板

投教

ESG

滚动

习近平同塞尔维亚总统武契奇举行会谈

产业新观察·新质生产力丨探寻生命科学“底层密码”

组图丨中国海军福建舰顺利完成首次航行试验

证券时报“寻找创投金鹰 发现企业新苗”计划隆重启幕

更多

23:03

国内商品期货夜盘收盘 焦煤跌超2%

23:01

市场监管总局:要深入开展电动自行车安全隐患全链条整治 持续深化城镇燃气安全专项整治

22:58

迦南智能:未来将积极发展充电及储能产业

22:51

桂林三金:目前公司没有涉及合成生物相关领域

22:50

广州开发区高新产业园区REIT获批

22:44

*ST超华:控股股东所持4640万股公司股份被司法划转

22:40

阳光股份:董事长周磊辞职

22:29

东旭蓝天:公司未在规定期限内披露2023年年报被证监会立案

22:28

海泰新光:拟2600万元—5000万元回购股份

22:27

胖东来计划将自家央厨的部分商品向永辉超市输出

22:26

国务院办公厅:严厉打击招标投标违法活动 严厉打击转包、违法分包行为

最新公布!金融稳定法新进展,民营经济促进法将在年内初审

工信部发布!热门赛道迎重磅文件

全球央行“大乱战”!美日南辕北辙,瑞士瑞典先行降息

25只A股“锁定退市”,超80家公司“披星戴帽”!A股优胜劣汰加速

最高增仓超127倍,北上资金扫货股曝光

摘星脱帽行情火爆!多只ST股密集申请“摘帽”

突发!日本央行,大消息!日元何去何从?

罕见!雷军宣布小米最新人事任命!晋升两位高管

基金

|

贡献超20%收益!互联网赛道"王者归来"?

监事长拟任总经理!万亿级保险集团最新人事动向

璩静被开除?最新回应:假的,今天还在百度开会!

史上最简单618来了!天猫、京东双双取消预售

【实探】北京楼市:新政满一周,五环外市场升温

又有2家A股公司,因涉嫌信披违法违规遭证监会立案

公司新闻

|

美国又对华为“下黑手”,商务部回应

事关"绿色"投资,四家公募打头阵!这次有何不同?

新品即将推出 港交所最新公布 衍生品市场交投活跃

金融

|

国开行又一分行高管被查!反腐节奏加速

突传噩耗!这家上市公司,前联合创始人离世

视频

直播

更多

时报会客厅

V访谈

王牌基涨

00:52

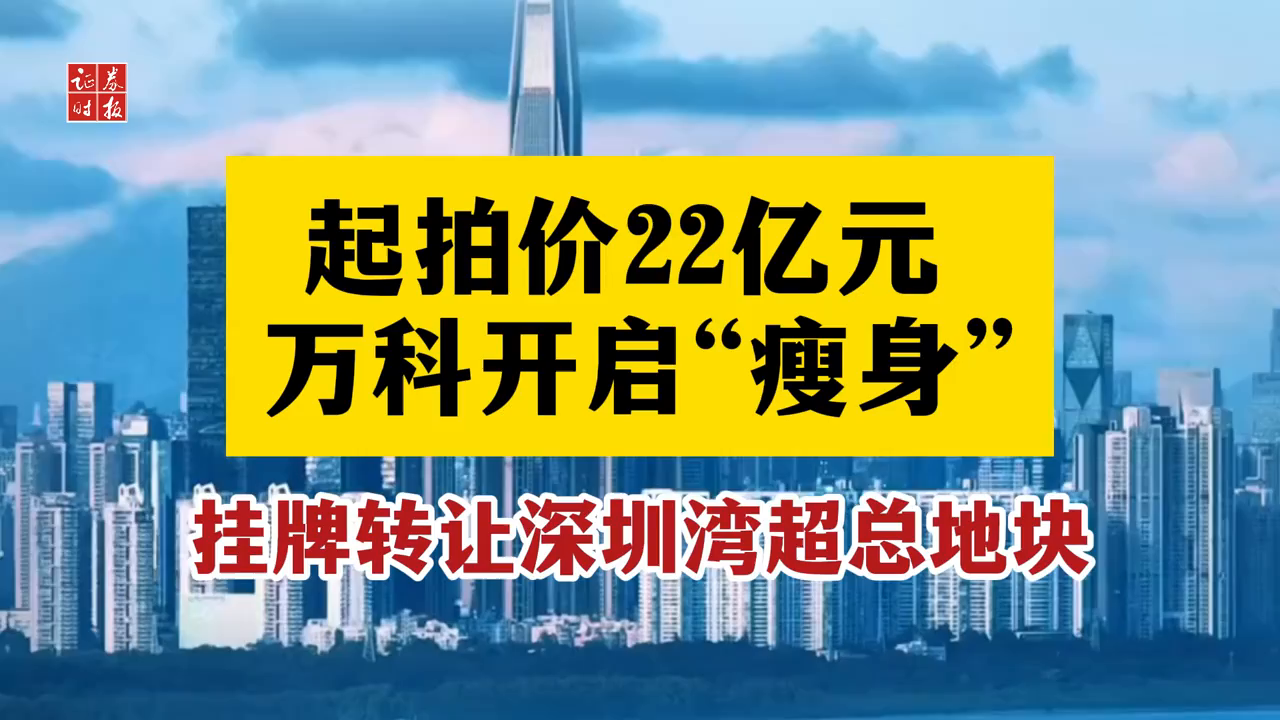

起拍价22亿元 万科开启“瘦身”

05-08 17:22

00:43

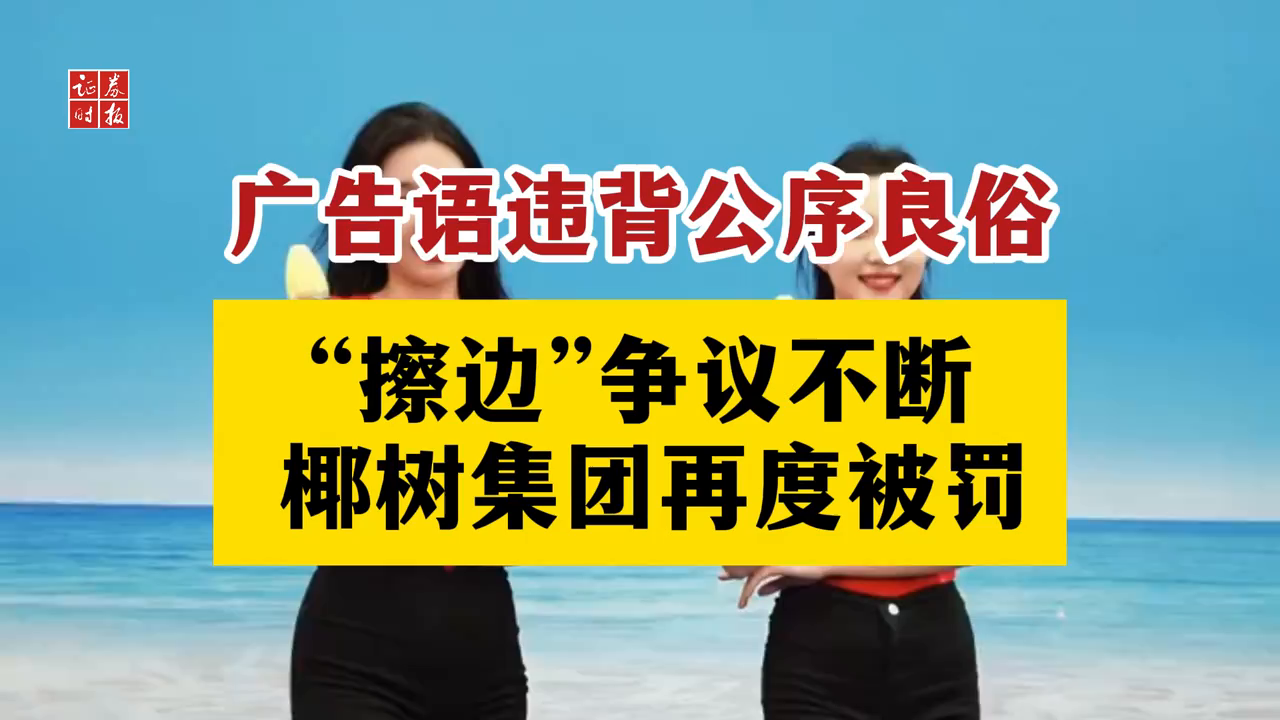

“擦边”争议不断 椰树集团再度被罚

05-08 17:01

01:51

苹果、华为双雄对决 谁更胜一筹?

05-08 16:06

沪农商行2023年度业绩说明会

业绩说明会 05-08 15:00

艾力斯2023年度暨2024年第一季度业绩暨现金分红说明会

业绩说明会 05-08 15:00

2023年报沪市主板清洁低碳集体业绩说明会

业绩说明会 05-08 13:30

更多

组图丨中国海军福建舰顺利完成首次航行试验

资源回收企业“反向开票”政策畅通“换新”链条

多城推住房“以旧换新” 市场反应如何?

设备更新打开万亿市场 沪市公司紧密关注并积极响应

聚焦深市数字经济③:智能终端持续丰富数字化应用新场景 深市公司奋力研发冲击世界一流

清洁能源板块上市公司业绩斐然 ESG实践亮出“新风貌”

重庆发布全国首个小贷行业消保指引

探索科技金融创新 中证建行科技创新领先(长三角)指数发布

更多

5月8日晚间重要资讯一览

5月券商“金股”,来了!

数据复盘丨54股被主力资金减持超亿元 龙虎榜机构抢筹湖北宜化、九安医疗等

【研报掘金】机构:煤炭行业或维持紧平衡状态 维持行业“推荐”评级

又一只央企指数诞生!这次聚焦港股

24家公司,锁定退市!

今日60股涨停 主要集中在医药生物、化工等行业

8日北向资金净卖出40.44亿元

更多

佳都科技举牌交控科技 看好其发展前景和投资价值

济民医疗澄清干细胞药物研发情况 项目仍较为早期

抗白粉病高产小麦基因编辑技术获农业农村部批准 生物技术有望助力主粮增产

*ST美尚锁定退市:市值不足1亿元 仍有2万名股东

【e公司观察】发布会频频“撞车”折射华为苹果市场策略及行业机遇

【e公司观察】盐湖股份实控人酿变背后:央地合作与产业整合

拓新药业、瑞丰高材等澄清合成生物项目影响:业务占比低 商业化存不确定性

朗源股份三日大涨超60% 澄清称东方行知没有筹划资本运作

更多

最高增仓超127倍,北上资金扫货股曝光,四大行业成新宠!低市盈率+高增长股仅20只(...

谁能“乌鸡变凤凰”?摘星脱帽行情火爆,有公司9天8板!多只ST股密集申请“摘帽”

主力资金 | 4股逆市净流入超2亿元!热门汽车股合作顺利推进,主力抢筹超7亿元

揭秘涨停 | 这一概念持续火爆,涨停股持续涌现

26股特大单净流入资金超1亿元

今日5.67亿元主力资金潜入农林牧渔业

资金流向日报:25个行业资金呈净流出

5月8日ETF基金成交概况

更多

万亿私募巨头黑石:首只QDLP产品完成备案

发生了什么?这家基金还没成立,就换总经理

400亿公募总经理人选,正在公示!

突然!50亿,“跑了”

万亿巨头,出手!

对冲基金经理惠特尼·蒂尔森:长期持有优质股票 让复利的魔力发挥作用

专访对冲基金Semper Augustus首席投资官:英伟达接近另一个“郁金香泡沫”

社保一季度重仓800多家上市公司

更多

资产管理信托热度明显降温!非标信托平均预期收益率显著下行

将对两家永辉超市进行帮扶? 胖东来回复:情况属实

苹果新产品惊喜不大?A股产业链集体回调

万通创始人冯仑被限制高消费,执行标的约345万元

多家银行下架智能通知存款产品 调查:各家银行执行不一

“万亿地级市”一季报:苏州增势强劲,泉州多项全能,佛山为何开倒车

黄金储备18连增!

美联储降息预期重燃,引发连锁反应

更多

拥抱新质生产力 商会大有可为

商会协调好业内的竞合关系,做好政府和企业间的纽带,号召会员企业积极行动,共同见证并参与这场由新质生产力引发的伟大变革。

深耕银发市场 破解老年人孤独难...

银发经济的核心领域之一是健康,抓住这一精准需求,开发适老化的细分服务,是真正做好银发市场的关键。

美联储放缓降息 全球经济承压

初步统计,除中国等少数国家外,今年以来新兴市场国家的外汇储备规模均出现了不同程度的萎缩。

更多

“五一”成黄金销售“淡季”:有水贝商户称销量减半

“身边不少朋友都开始出黄金了”,金价还跌吗?

深市通信行业紧抓“光通信”技术变革 一季度利润快速增长展现良好前景

“果链三巨头”业绩分化

五一餐饮消费,有4大“怪现象”

上海年内将推出10个以上文旅元宇宙创新示范项目

中国品牌日活动即将开幕,“空中出租车”、双足机器人等多个上海品牌首次参展

此次高铁票调价该怎么看?法规、公众和专家各有态度

更多

小红书融资传闻再起:老股转让窗口期出现,或成PE/VC补仓机会

安永中国:出海沙特 中国企业要迎接信息不对称等四大挑战

国雄资本董事长姚尚坤:人工智能等三大技术有望引领中国经济转型升级

纵慧芯光完成新一轮数亿元融资 国开制造业转型升级基金领投

估值约51.2亿美元!极氪即将登陆美股 2023年营收同比增62%

头部VC/PE齐聚云南 合力推动金融赋能产业发展

榆煤基金秦笙:行业低谷中做退出,跟老LP多进行沟通很重要

珩昱投资曹龙:GP以前退出是为了价值最大化,现在目标变得更加功能化

更多

中国重汽发布ESG报告:致力于绿色发展 打造新能源产品技术高地

面向央企 首期ESG高级管理人才专题培训班结业

ESG金融产品驰骋赛场 资产端信披掣肘“长跑健将”

全国碳市场价格突破百元 5月碳价预计仍将大幅上涨

刚刚,证监会发声!

永东股份发布首份ESG报告 谱写可持续发展新篇章

佳华科技营收增长、亏损减少 共促绿色化数字化发展

大连重工:深入贯彻ESG理念 致力成为世界一流重工企业集团

(2024-05-08 周三)

更多

申购

--

--

上市

--

--

公布

中签结果

--

--

业绩报告

年报

一季报

半年报

三季报

股权变动

权益分派与限售股上市

可转债

澄清与风险提示

巨一科技第二届监事会第十一次会议决议公告

巨一科技2024年限制性股票激励计划(草案修订稿)摘要公告

安徽天禾律师事务所关于安徽巨一科技股份有限公司2024年限制性股票激励计划(草案修订稿)之法律意见书

上海荣正企业咨询服务(集团)股份有限公司关于安徽巨一科技股份有限公司2024年限制性股票激励计划(草案修订稿)之独立财务顾问报告

巨一科技2024年限制性股票激励计划(草案修订稿)

巨一科技2024年限制性股票激励计划实施考核管理办法(修订稿)

巨一科技监事会关于公司2024年限制性股票激励计划(草案修订稿)的核查意见

巨一科技2024年限制性股票激励计划首次授予激励对象名单(修订稿)

巨一科技关于修订2024年股票期权激励计划(草案)相关内容的提示性公告

巨一科技关于举办2023年年度及2024年第一季度业绩说明会的公告

重要资讯丨工信部最新发文,事关锂电池行业

揭秘涨停丨这一概念持续火爆,涨停股持续涌现

数据复盘丨龙虎榜机构抢筹湖北宜化、九安医疗等

研报掘金丨煤炭或维持紧平衡状态 维持“推荐”评级

万联证券:游戏行业有望呈现增长趋势

8日北向资金净卖出40.44亿元

海通证券:小模型展现性能 边缘AI芯片望加速

华源证券:氧化铝价格有望持续上行

银河证券:垂直类AI大模型等市场空间广阔

投资参考:北方稀土上调挂牌价 磷化工产业链迎催化

更多

专题丨提信心促发展 证券业贯彻落实“两强两严”

以并购重组促进资本市场活跃和平稳健康发展

服务强本强基 推进我国证券行业高质量发展

上证

深证

创业板

北证50

恒指

证券时报价值100

沪深港资金

融资追击

龙虎榜单

筹码动向

新股直击

行情总貌

每笔成交

净值选基

持股动向

限售股解禁

股权质押

大宗交易

分红送转

机构调研

盈利预测

数读财报

换一换

更多

突发!日本央行,大消息!

罕见!雷军,最新宣布!

贡献超20%收益!互联网赛道"王者归来"?公募不惜跨界抢筹!

监事长拟任总经理!万亿级保险集团最新人事动向

更多

主力资金丨4股逆市净流入超2亿元!热门汽车股合作顺利推进,主力抢筹超7亿元

最高增仓超127倍,北上资金扫货股曝光,四大行业成新宠!低市盈率+高增长股仅20只(附名单)

谁能“乌鸡变凤凰”?摘星脱帽行情火爆,有公司9天8板!多只ST股密集申请“摘帽”

揭秘涨停丨这一概念持续火爆,涨停股持续涌现

更多

专访杭州资本孙刚锋:以母基金为抓手,打造杭州创新创业生态系统

服装企业跨界做LP,能否优化产业布局?

这家自动驾驶公司狂揽75亿元!软银、微软、英伟达都投了

攻略来了!证券时报“寻找创投金鹰 发现企业新苗”计划正在征集报名,欢迎参加!

更多

【实探】北京楼市:新政满一周,五环外市场升温

又有2家A股上市公司,遭证监会立案!

美国又对华为“下黑手”,商务部回应!

单日增持超1.7亿元!“出走”7年,又夺回第一大股东宝座

更多

社保基金“掘金”线路曝光!最高涨幅超100%,新进146只股票

药械行业去年业绩出炉,近八成企业盈利

业绩普降!光伏行业遭遇“周期底”?

净利“两增两减”,上市期货公司业绩分化

更多

56.74万亿元!4月全国期货市场成交额同比增长28.49%

新规则、新趋势!工业硅后市行情将如何走?

深交所告知!这家公司面临退市,曾多次收购国际期货未果

油脂油料全线上涨,原因是?

更多

北交所“新质动能”主题业绩说明会来了!这些问题上市公司都回应了……

专精特新不断聚集!2023年新三板交出一份稳健答卷

多家公司真金白银回购!北交所“市值一哥”已回购过亿元

高分红受关注!北交所公司业绩说明会上,这些热点问得最多

更多

跨越十年再度问世的通用型产品 真能催生混合现实技术XR的拐点?

净流入超3500亿!沪深300ETF最吸金,黄金股ETF领涨,一季度ETF排名出炉

当前红利策略拥挤了吗?

2023业绩全面预增 国产轮胎企业迎万亿市场级别景气转向

更多

智驾国产NO.1!两大领域出货量力压英伟达,估值600亿的地平线营收仅15.5亿,上...

爆火!低空经济或席卷万亿市场规模,天空也能创造GDP | 智库

打造完善生态链,小米汽车有望后来居上?产业链投资机会在哪?| 智库

侄子接班!四代人传承130年,代理石油贸易积累巨大财富,中东卡诺家族如何崛起? | 原创

巨一科技第二届监事会第十一次会议决议公告

巨一科技2024年限制性股票激励计划(草案修订稿)摘要...

安徽天禾律师事务所关于安徽巨一科技股份有限公司2024...

上海荣正企业咨询服务(集团)股份有限公司关于安徽巨一科...

巨一科技2024年限制性股票激励计划(草案修订稿)

巨一科技2024年限制性股票激励计划实施考核管理办法(...

巨一科技监事会关于公司2024年限制性股票激励计划(草...

巨一科技2024年限制性股票激励计划首次授予激励对象名...

德石股份:2023年年度权益分派实施公告

*ST美尚:关于部分媒体失实报道的澄清公告

*ST美尚:关于公司股票将被终止上市暨停牌的风险提示公...

深水海纳:关于持股5%以上股东股份减持计划实施完成的公...

瑞丰高材:关于股票交易异常波动公告的补充公告

晶盛机电:晶盛机电2023年年度股东大会法律意见书

晶盛机电:2023年年度股东大会决议公告

领湃科技:关于拟公开挂牌转让全资子公司广东达志化学科技...

沪股通

深股通

巨一科技第二届监事会第十一次会议决议公告

巨一科技2024年限制性股票激励计划(草案修订稿)摘要公告

安徽天禾律师事务所关于安徽巨一科技股份有限公司2024年限制性股票激励计划(草案修订稿)之法律意见书

上海荣正企业咨询服务(集团)股份有限公司关于安徽巨一科技股份有限公司2024年限制性股票激励计划(草案修订稿)之独立财务顾问报告

巨一科技2024年限制性股票激励计划(草案修订稿)

巨一科技2024年限制性股票激励计划实施考核管理办法(修订稿)

巨一科技监事会关于公司2024年限制性股票激励计划(草案修订稿)的核查意见

巨一科技2024年限制性股票激励计划首次授予激励对象名单(修订稿)

金 融 街:关于持股5%以上股东减持公司股份达到1%的公告

东旭光电:关于收到中国证券监督管理委员会立案告知书的公告

东旭蓝天:关于收到中国证券监督管理委员会立案告知书的公告

东旭光电:2024-009 关于收到中国证券监督管理委员会立案告知书的公告

恩捷股份:关于”恩捷转债“回售的第二次提示性公告

盐湖股份:关于董事会、监事会换届完成及聘任高级管理人员和证券事务代表的公告

盐湖股份:九届监事会第一次会议决议公告

盐湖股份:九届董事会第一次会议决议公告

2023证券时报创投金鹰奖评选

查看活动

对话中国科创力量

查看活动

资本市场“新地理”

查看活动

新股大看台

查看活动

及时专业财经快讯,深度独家访谈直播

e公司是证券时报旗下专注上市公司资讯的新媒体平台,7x24小时提供标准化快讯。侧重上市公司非公告投资机会解读,深度挖掘有价值信息。

e公司《超级董秘》,让上市公司董秘一键发布企业资讯,舆情信息分级精准提醒,可视化财报自定义,帮上市公司随时做好投资者关系管理。

帮助客户随时随地开启路演直播,实现投融资对接,提升投资者关系管理价值,全方位、零距离展示企业形象,提高证券发行和融资效率。

全景25周年——全新升级的新版全景服务平台-董办云正式发布。“四大解决方案+三大全新功能”,助力上市公司在资本市场蓝海征途中行稳致远。

满足不同层次和类型的业绩说明会的需求,以智慧服务开启新时代高质量投资者关系管理新范式,搭建传递公司投资价值的全新展台。

新财富是人民日报社主管主办的证券时报控股企业,定位为以评价和研究为核心要素的金融服务平台,数据库覆盖机构资产超90万亿。

沪深港资金

沪深港资金

融资追击

融资追击

龙虎榜单

龙虎榜单

筹码动向

筹码动向

新股直击

新股直击

行情总貌

行情总貌

每笔成交

每笔成交

净值选基

净值选基

持股动向

持股动向

限售股解禁

限售股解禁

股权质押

股权质押

大宗交易

大宗交易

分红送转

分红送转

机构调研

机构调研

盈利预测

盈利预测

数读财报

数读财报