证券时报官方微信公众号

扫描上方二维码关注微信公众号

证券时报官方新闻客户端

扫描上方二维码下载客户端

宋春雨/摄

近日,工业和信息化部公示第三批国家级专精特新“小巨人”企业名单,入围的东北上市公司并不是很多。在这为数不多的东北企业当中,神工股份(688233)榜上有名。

日前,证券时报社副总编辑王冰洋率证券时报“走进专精特新小巨人”大型系列报道采访团走进神工股份,对企业进行实地探访。

“作为半导体集成电路行业的上游企业,神工股份以半导体级大直径单晶硅材料为突破口,多年来深耕市场,已成为该细分市场世界范围内的先进企业。此次入选国家工信部专精特新小巨人企业公示名单,标志着神工股份在前沿技术先进性、业务扩展规模性以及发展质量示范性等多方面获得肯定。”神工股份董事长兼总经理潘连胜在接受采访时介绍。

行业景气持续上行

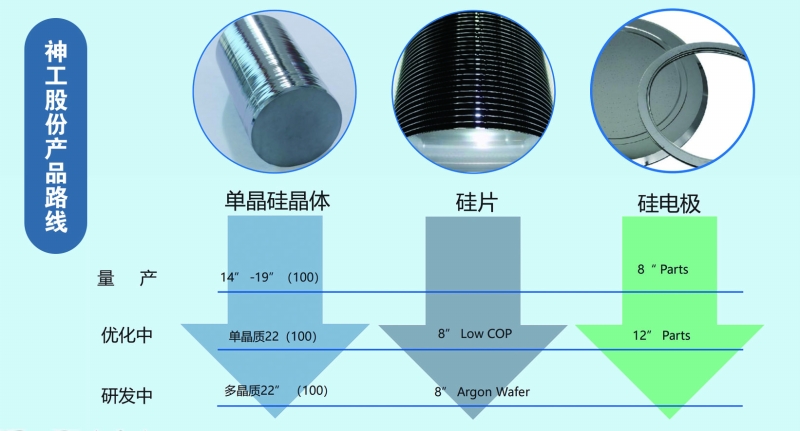

据了解,神工股份于2013年7月在辽宁锦州创立,专注于集成电路刻蚀用单晶硅材料的研发、生产和销售。目前,神工股份主要有三大板块业务,分别是大直径单晶硅材料、硅零部件和大尺寸硅片。

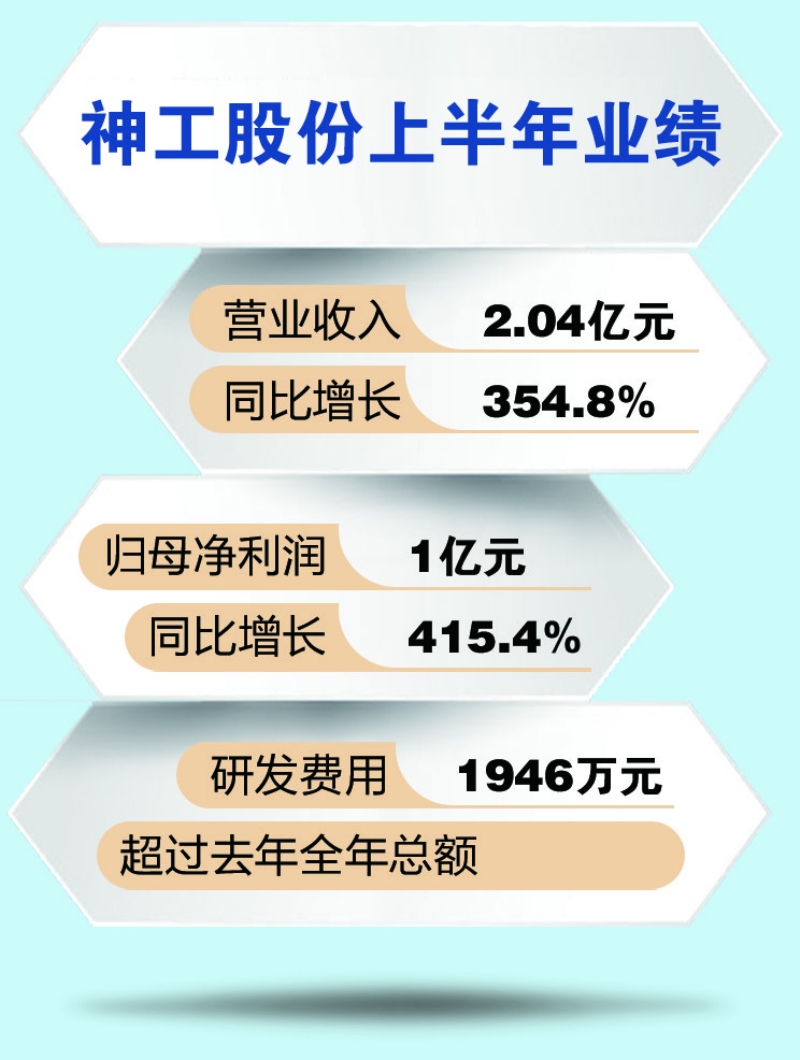

神工股份2021年半年报数据显示,今年上半年,神工股份实现营业收入2.04亿元,同比增长354.8%;实现归母净利润1亿元,同比增长415.4%;归母净利润率近50%。

“从去年开始,半导体行业整体的景气度较高,处于上升通道,公司从去年第三季度开始业绩有了明显的反弹。”据潘连胜介绍,到今年上半年,公司销售额已经连续四个季度环比增长。公司业绩持续增长主要得益于两方面:一方面是半导体行业景气度的持续上行,这是核心原因;另一方面是得益于公司前几年的工艺储备。例如从设备升级来说,公司更倾向于大型化,特别是15英寸以上的产品,设备的升级和工艺的储备方向都比较正确。

据了解,神工股份大直径单晶硅材料尺寸主要为14~19英寸,主要销售给半导体刻蚀设备硅零部件制造商,经一系列精密的机械加工制作成为芯片制造刻蚀环节所需的核心硅零部件。由于目前硅片的主流规格是十二吋硅片,因此要求干法刻蚀机硅电极的单晶硅材料必须大于十二吋。根据腔体不同,最大要求达到十九吋,下一代刻蚀机用硅材料更是达到22吋以上。神工股份成立以来,大直径单晶硅材料一直是最重要的主营业务,产品主要出口到日本、韩国和美国等半导体强国。

潘连胜表示,神工股份的硅零部件业务拓展同样处于产品推广和客户认证的阶段。这部分产品针对的主要目标市场在国内。有两大类:第一类是国内的刻蚀机厂商、第二类是国内的IC制造客户。IC制造客户方面,公司已逐渐推进8英寸客户的评估,并在去年拿到部分8英寸客户的批量认证订单。2021年,公司持续推进12英寸客户的评估认证。目前在几家做CIS芯片和存储芯片的晶圆厂已经进行了评估,进展十分顺利,未来期待这些评估认证工作能早日结束。此外,刻蚀机厂商方面的产品推广也比较顺利。

“相较于2020年,2021年公司硅电极的销售收入实现了大幅的提升,但相比单晶硅材料的营收来看规模尚小,所以在整体销售额的占比提升还不明显。但硅零部件将来会成长为神工重要的业务板块之一。”潘连胜十分有信心地表示。

另据潘连胜介绍,公司目前对于8英寸轻掺杂低缺陷硅片的产能规划是15万片/月,厂房设计为30万片/月,今年年初已实现了5万片/月产能的设备安装,目前的产出约为8000片/月。这样的产能规划的节奏一方面为的是验证新上设备的性能和工艺的稳定性,另一方面也是为了配合客户评估认证的进展。“我们希望能在尽可能短的时间内打开市场、提高产量,最终能达到月产15万片的产能规划或者更多。”潘连胜说。

晶体技术优势明显

据潘连胜介绍,神工股份生产的半导体级单晶硅材料纯度最高达到11个9,量产尺寸最大可达19英寸,产品质量的核心指标达到国际先进水平,可满足7nm及以下先进制程的芯片制造刻蚀环节对硅材料的工艺要求。公司核心产品过去几年成功打入国际先进半导体材料供应链体系,并已逐步替代国外同类产品,在全球刻蚀电极细分领域的市场份额已达13%~15%,广泛应用于国际知名半导体厂商的生产流程。

神工股份的上市募投项目为8英寸半导体级硅单晶抛光片生产建设项目和研发中心建设项目。神工股份的新颖化在募投项目中体现得尤为明显:大直径硅片的生产直接定位于“半导体级8英寸轻掺低缺陷抛光片”,对标国际先进产品,具有较高的技术含量,较高的附加价值和显著的经济、社会效益,有望为解决国家关键细分领域卡脖子的难题做出贡献。

在潘连胜看来,跟国内外的同行相比,神工股份最大的竞争优势是晶体技术。晶体技术是半导体材料当中的最基础部分,晶体的制造必须要控制晶体缺陷,神工股份的竞争优势就在于缺陷控制方面,不论缺陷密度,还是缺陷数量,神工股份的缺陷控制能力都是比较有竞争力的。尤其在大直径单晶硅材料方面,晶体越大,神工股份的缺陷控制优势越发明显,这也充分说明神工股份晶体技术的先进性。

为了保持竞争优势,神工股份投入的研发费用也在逐年增加:2020年全年研发费用达到1790万元,较2019年增长80.93%,研发投入总额占营业收入比例也从5.25%上涨到9.32%;仅2021年上半年,神工研发费用已经达到1946万元,超过去年全年总额,研发投入占营业收入保持增长。

“今后,随着我们的硅零部件业务、硅片业务继续投入,包括大直径22英寸以上晶体的研发投入,公司的研发费用会保持一个高水平的稳定状态。”潘连胜说。

值得一提的是,2020年,神工股份成功生产出直径达22英寸的单晶体。对此,潘连胜介绍说,22英寸单晶体是应国外大客户研发下一代刻蚀机硅零部件的要求而做的技术储备。众所周知,当前最高的量产规模的芯片设计线宽已经达到5纳米,有些3纳米也正在研发当中。由于设计线宽越来越小,那么在12英寸硅片的领域里需要刻蚀的电路的精确度就更高,所以它的各种温度参数,比如说温度的分布,离子气体的分布都要更均匀,所以电极就需要做的比较大。也有的是做成一体的,就是把原来的上电极(Showerhead)和外部的Outer Ring做成一体,因此需要的单晶体必须很大。

“22英寸单晶体的成功开发,对下一代集成电路的刻蚀机有很重要的应用意义,同时对神工股份也有重要的意义。”潘连胜认为,晶体直径越大,生产难度就越大,因为在空间有限的热场里,要做出更大的直径的晶体,难度非常大,涉及到很多的技术难题,比如热场温度的不均匀性、超大晶体的直径控制等。神工攻克了重重的技术难关,最终拉制成功22英寸单晶体,保持了公司技术的领先优势,积累了重要的技术数据和工艺,为公司今后技术的进步、业务成长做一个基础研究和储备。放眼全世界范围内,目前22英寸单晶体都只是在努力尝试研发阶段,尚未形成批量的生产和销售。

证券时报记者在采访过程中还了解到,神工股份采用“特色化”的工艺技术进行生产,无磁场大直径单晶硅制造技术、固液共存界面控制技术、热场尺寸优化工艺等技术工艺填补国内空白,均已达到国际先进水平。

“实际上此次入选国家工信部专精特新小巨人企业公示名单,标志着神工股份在前沿技术先进性、业务扩展规模性以及发展质量示范性等多方面获得肯定。”潘连胜说。

做半导体硅材料领域领先者

作为一家名副其实的高科技企业,神工股份自成立以来就一直力求实现高质量发展。

“我所理解的高质量是至少在某一个领域,哪怕是很小的细分领域,能够具有一定的国际竞争力,这才称得上高质量;另外,在国内某一领域成为龙头,有一定的带头作用,也可称为高质量。”潘连胜说,高质量就在于竞争力,竞争力除了体现在强大的研发队伍以外,更主要是产品的优越性和盈利性,以及产品的市场份额。一个有竞争力的企业最理想的状态是高中低端产品都有竞争力,高端产品也能够做好,低端产品的价格竞争也不害怕。还包括产品质量稳定性,优质服务、稳定出货、交期及时方面的竞争力等等。

潘连胜以半导体材料企业举例:从高端的材料,比如大直径22英寸单晶硅材料的研发,良品率可以走在行业前列;到稍微小一点的,比如14英寸晶体也能在保持价格竞争力的条件下胜出。国内的很多细分领域里边,都逐渐涌现出一些具备竞争力的优秀企业,这些企业现在或将来有望成为国内行业领先者,有助于一个行业的健康发展。

神工股份以生产技术门槛高,市场容量比较大的轻掺低缺陷抛光硅片为目标。截至目前,神工股份已掌握了包含8英寸半导体级硅片在内的晶体生长及硅片表面精密加工等多项核心技术。具体包括:晶体生长稳态化控制技术、低缺陷单晶生长技术、高良率切片技术、高效化学腐蚀及清洗技术、超平整度研磨抛光技术、硅片检测评价技术、硅片表面微观线性损伤控制技术、低酸量硅片表面清洗技术、线切割过程中硅片翘曲度的稳定性控制技术等。

“高质量企业的第二个标志,是可持续发展。”潘连胜进一步阐述说,这既包括产品的研发能力,基础工艺技术方面的研究、整体的研发投入等;也包括人才的培养机制,是不是有合理配置的人才梯队,人才培养的计划性和重视程度等。可持续发展也是企业高质量的标志,如果是只是一时的荣光,一时的市场占有率很好,结果后面5年、10年还做同样产品,没有研发、没有成长,那么肯定算不上是一个高质量的企业。

据证券时报记者了解,神工股份的发展战略是紧密围绕“半导体材料国产化”的国家战略,成为中国乃至世界半导体材料领域的领先者。自成立伊始,就在积极参与全球化竞争。

“国内大部分公司都不以海外销售为主,但神工股份在创立之初就投入海外竞争,去赚海外的钱、去赚半导体强国的钱,海外销售收入在主营业务当中的占比达90%以上,这足以令人自豪。”潘连胜说,海外销售额占比较大,也从另一方面体现出公司的技术优势,充分说明神工股份的产品具有世界一流的竞争力。

未来,随着国内半导体行业的快速发展,神工股份在国内销售额比例将会一直提高,从现在的10%左右会逐渐提高到15%、20%、30%、40%、50%……尤其是神工股份新增的两大事业板块——硅零部件、大尺寸硅片如果进展顺利,国内销售额达到50%是很可能实现的,甚至将来会超过国外销售额。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。

.gif) 证券时报APP

证券时报APP

.gif) 微信公众号

微信公众号